Comptabilité des sociétés – exercices COURS TD TP EXAMENS corrigés

Comptabilité des sociétés – Cours et exercices corrigés

Introduction

La comptabilité des sociétés est l’ensemble des traitements comptables régissant les opérations spécifiques aux sociétés. Elle fait partie intégrante de la comptabilité générale.

En effet, les traitements de la comptabilité des sociétés utilisent les mêmes supports que ceux de la comptabilité générale.

Une société est un groupement de deux ou plusieurs personnes réalisant des apports en vue de travailler ensemble en partageant le résultat que ce soit perte ou bénéfice.

Description générale de la société

- Point de vue juridique : Une société est un contrat par lequel deux ou plusieurs personnes physiques ou morales mettent en commun leurs apports afin de partager le bénéfice

- Point de vue économique: Une société est un regroupement de moyens humains, matériels et financiers sous une direction autonome ou décentralisée, ayant pour principale fonction de produire des biens et services afin de satisfaire les besoins des consommateurs et par conséquent réaliser un bénéfice.

Classification juridique des sociétés :

Sur le plan juridique, les différents types de sociétés sont classés en quatre catégories à savoir :

Les sociétés de personnes :

Société en nom collectif, société en commandite simple et société en participation

Les sociétés de capitaux, société anonyme et société en commandite par actions

La société à responsabilité limitée:

forme hybride entre les sociétés de capitaux et les sociétés de personnes

Les sociétés à réglementation particulière :

Sociétés d’investissement, sociétés coopératives, sociétés mutualistes, groupements d’intérêt économique….etc.

La différence entre les sociétés de personnes et les sociétés de capitaux

Pour les sociétés de personnes : on insiste sur la personnalité des associés tandis que pour les sociétés de capitaux : on s’intéresse plutôt à l’argent de la société => ses capitaux.

Pour les sociétés de personnes : la responsabilité est illimitée aux apports, par contre pour les sociétés de capitaux : la responsabilité est limitée aux apports.

Ainsi les parts sociales sont librement cessibles pour les sociétés de capitaux, ce qui n’est pas le cas pour les sociétés de personnes.

Dans les sociétés de personnes il y a ainsi une solidarité (intuitu personae) si un associé a commis un acte, les autres associés seront ainsi concernés et impliqués (il faut bien choisir les associés : on ne peut pas choisir n’importe qui comme associé) ainsi que les décisions au sein des sociétés de personnes sont prises à l’unanimité : tous les associés doivent être d’accord, les décisions ne sont pas prises à la majorité, en plus les associés ne peuvent pas vendre leurs parts sociales sans l’accord des autres associés : les parts sociales ne sont pas librement cessibles.

En ce qui concerne les SARL : elles ont pris les caractéristiques des deux types de sociétés.

- Les caractéristiques prises des sociétés de personnes :

- La responsabilité limitée.

- Les caractéristiques qu’elle a pris des sociétés de personnes :

- Les parts sociales ne sont pas librement cessibles

- Les décisions sont prises à la majorité et non pas à l’unanimité

La plupart des PME ont pris la forme de la SARL.

Tableau comparatif des trois formes des sociétés

| SNC | SARL | SA | |

| Relation des associés | Les associés doivent se connaitre (confiance) : intuitu personae | Pas d’intuitu personae | Pas d’intuitu personae |

| Qualité des associés | Commerçant | Non commerçant ( sauf le dirigeant) |

Non commerçant |

| Responsabilité des sociétés | Illimitée (solidaire) | Limité aux apports | Limité aux apports |

| Capital minimum | Pas de capital minimum | 10 000 DH | 3OO 000 DH 3 000 000 DH pour être coté en bourse |

| Souscription du capital | Intégrale | Intégrale | Intégrale |

| Libération du capital | Intégrale | Intégrale | Partielle (25% au souscription, et le reste sur 3 ans) |

| La nature des droits sociaux | Parts sociales | Parts sociales | Actions |

| Qualification des associés | Associés | Associés | Actionnaires |

| Valeur nominale minimale | 100 DHS | 100 DHS | 100 DHS |

| Les organes de gestion | Un des associés : gérant | Un gérant : doit obligatoirement être commerçant | PDG : conseil d’administration,

et assemblé général : forme classique Directoire et conseil de surveillance : forme moderne |

| Organes de contrôle | Commissaire aux comptes obligatoire si CA>50 millions de DH | Commissaire aux comptes obligatoire si CA>50 millions de DH | Obligatoire Deux commissaires aux comptes si la SA est cotée en bourse |

| Nombre d’associés minimum | 2 | 2 (1 dans le cas de la SARL à associé unique) | 5 |

| Régime fiscal | IR sauf potion pour l’IS | IS | IS |

Souscription du capital :

Exemple : Apports

- A : 100 000 DHS

- B : 200 000 DHS

- C : 100 000 DHS

Capital social = 400 000 DHS

Il y a deux phases de la création du capital d’une société :

Promesse d’apport : ou souscription des apports

Les associés s’engagent à apporter leurs participations au capital de la société (ils le ont promis) : ils signent un contrat qui contient ces promesses => On parle donc de capital souscrit.

Phase de l’appel du capital :

On appelle les associés à déposer le capital qu’ils ont souscrit.

Il y a aussi une troisième étape qui trouve lieu chez les SA :

Versement du capital :

Versement ou libération du capital => on parle de capital libéré, c’est-à-dire mise du capital souscrit à la disposition de la société.

Souscription intégrale : on doit apporter toute l’intégralité du capital, c’est-à-dire dénommer l’intégralité du capital avec lequel on veut participer au capital de la société.

Dans le cas d’une SA : les associés doivent libérer seulement le quart (1/4) lors de la souscription, le reste est à libérer dans un délai de 3 ans.

Nature des droits sociaux : comment sont-ils appelées les droits de participations des associés dans le capital de la société.

- Parts sociales : pour les sociétés de personnes et les SARL.

- Actions : pour les sociétés de capitaux.

Valeur nominale : 100 DH

Revenons à l’exemple précédent : capital social = 400 000 DH => Le nombre de parts sociales qu’on va créer est de 400 000/100 = 4 000 Parts sociales.

A : 1 000 Parts sociales

B : 2 000 Parts sociales ==> B : est majoritaire

C : 1 000 Parts sociales

Les décisions sont prises en fonction des parts sociales.

Quand le Chiffre d’affaires dépasse 30 millions DHS, on exige : un certificat du commissaire aux comptes. Le commissaire aux comptes est un expert-comptable responsable du contrôle des sociétés : contrôler la conformité des sociétés aux normes comptables, il certifie et approuve la comptabilité de la société.

Si le commissaire rejet de certifier la comptabilité d’une société : elle sera rejeté par le fisc : donc l’entreprise sera suivie juridiquement.

L’Assemblé Général Ordinaire (l’AGO) : ce sont les assemblés normaux qui traitent les activités ordinaires d’une société.

L’Assemblé Général Extraordinaire : concerne les décisions non ordinaires, comme le changement des statuts, ou la modification des contrats.

La constitution des sociétés

Les associés doivent faire des apports.

Somme des apports = Capital social de la société

Forme des apports :

- Apports en numéraire : Argent, chèque

- Apports en nature : bien corporel ou incorporel

- Apports en industrie : Savoir-faire, connaissances, relationnel

Pour les apports en nature : il faut les valoriser (estimer leur valeur) pour pouvoir les exprimer en argents ou en parts sociales.

Les apports en industrie : ne sont pas acceptés dans les sociétés de capitaux, mais seulement dans les sociétés de personnes.

Pour les SARL on peut les accepter, mais à condition qu’ils soient associés à un fond commercial.

La somme des apports en numéraire + les apports en nature = Capital social

Ce capital social doit être exprimé (divisé) en parts sociales ou actions => Afin de pouvoir connaître la contribution de chaque associé au capital de la société.

Afin de pouvoir créer une entreprise : il faut suivre une procédure juridique spéciale pour chaque forme de société choisi

L’immatriculation au registre de commerce constitue l’acte de naissance de toute société : la société devienne une personnalité morale.

Dans le cadre du cours de comptabilité approfondie des sociétés, ce que nous intéresse en tant que comptables c’est : l’écriture comptable qu’il faut passer lors de la constitution d’une société.

Phases de la constitution d’une société :

- Première phase : la promesse d’apport (l’engagement des associés) : phase de souscription

- Deuxième phase : la réalisation des apports : phase de libération

==> En comptabilité : chaque phase a sa propre écriture comptable

Le compte : 3461« Associés, comptes d’apport en société » est divisé en deux sous-comptes :

- 34611 : Associés, comptes d’apport en société en numéraire

- 34612 : Associés, comptes d’apport en société en nature

L’écriture comptable de la phase de libération :

Remarque : les charges de constitution de la société sont comptabilisés dans

l’actif => dans

les immobilisations en non-valeur afin de pouvoir les

amortir : le compte concerné c’est

« 2111 : Frais de constitution »

Exemple :

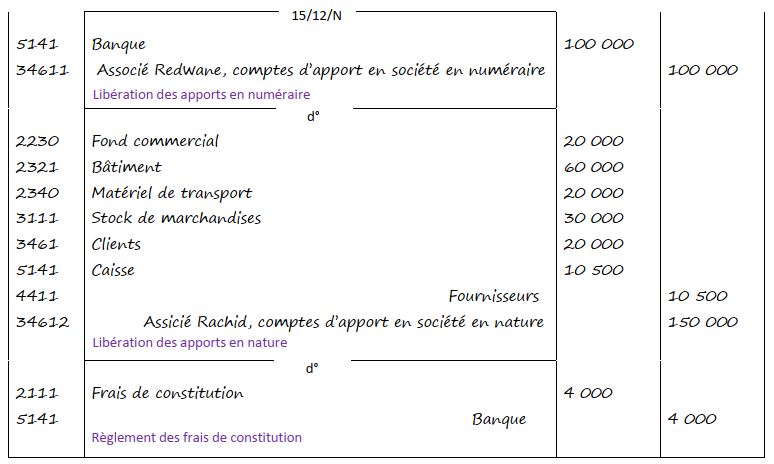

Le 10/12/N monsieur Rachid et monsieur Redwane ont décidé de constituer une SARL au capital de 250 000 dhs divisé en parts sociales de 100 dhs chacune.

Le 15/12/N : les associés ont effectués leurs apports, Monsieur Redwane a versé 100 000 dh en banque, et monsieur Rachid apporte son entreprise individuelle dont la situation comptable est la suivante :

- Matériel de transport : 20 000 DH

- Bâtiment : 60 000 DH

- Stock de marchandises : 30 000 DH

- Fournisseurs : 10 500 DH

- Clients : 20 000 DH

- Caisse : 10 500 DH

- Fond commercial : 20 000 DH

Les frais de constitution s’élèvent à 4 000 DH et sont payés en chèque

Travail à faire : Passer les écritures comptables nécessaires.

2 associés

- Redwane : Apport en numéraire : 100 000 DH

- Rachid : Apports en nature : 150 000 DH

| Emplois | Ressources |

| Fond commercial : 20 000

DH Bâtiment : 60 000 DH Matériel de transport : 20 000 DH Stock de marchandises : 30 000 DH Clients : 20 000 DH Caisse : 10 500 DH |

Fournisseurs : 10 500 DH |

| Total emplois : 160 500 DH | Total ressources : 10 500 DH |

Montant Net des apports en nature = 160 500 – 10 500 = 150 000 DH

Capital social = 100 000 + 150 000 = 250 000 DH

Nombre de parts sociales = 250 000 / 100 = 2 500 parts sociales

Comptabilisation :

La souscription et la libération dans le cas d’une SARL sont intégrales.

Cette écriture est donc valable pour toutes les sociétés sauf la SA, parce que les SA nécessitent beaucoup de capitaux. Les SA connaissent donc une autre procédure.

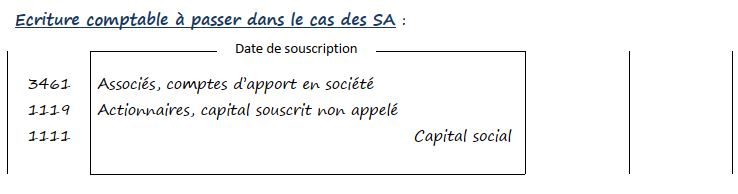

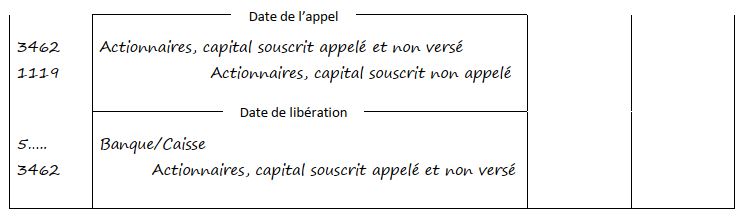

Cas des sociétés de capitaux :

- Phase de souscription : Capital souscrit

- Phase d’appel : Capital appelé

- Phase de libération : Capital libéré

L’appel dans le cas des Sociétés Anonymes ne concerne que les apports en numéraire, puisque c’est logique, car on ne peut pas apporter juste une partie ou un pourcentage d’un bien tangible : soit en l’apporte ou on ne l’apporte pas.

Ecriture comptable à passer dans le cas des SA :

Exemple d’application :

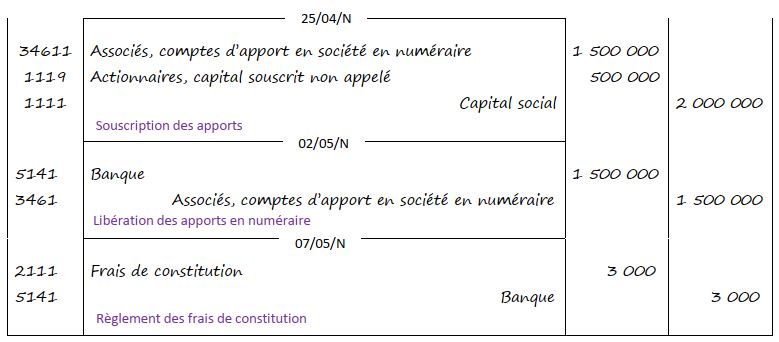

Le 27 avril N : la SA GAMA est immatriculée au registre de commerce.

Le 2 Mai N : le notaire dépose en banque dans le compte de la société, les fonds reçus lors de la souscription des titres.

Les 10 000 DH actions, tout en numéraire (valeur nominale : 200 DH) ont été libérés à concurrence de 75%.

Le 7 mai N : règlement par chèque des frais de constitution : 3 000 DH

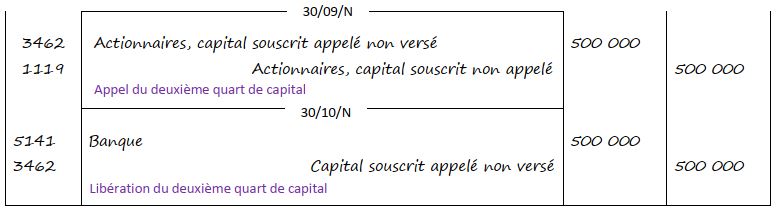

Le 30 septembre N : le conseil d’administration appel le quart restant (25%) et fixe le délai de versement au 30 octobre N.

À l’échéance : tous les actionnaires ont répandus à l’appel et les fonds ont été versés par chèque au compte de la société.

Travail à faire :

- Comptabiliser les opérations relatives à la constitution de la société GAMA.

- Comptabiliser les opérations relatives à l’appel et au versement du dernier quart.

Solution :

Société GAMA SA

Capital social = 200 000 DH => 10 000 actions de 200 DH => tous les apports sont en numéraire.

1- Comptabilisation des opérations relatives à la constitution de la société GAMA.

2- Comptabiliser les opérations relatives à l’appel et au versement du dernier quart.

Remarque :

Il y a parfois des complications qui peuvent y arriver lors de la

constitution d’une entreprise.

Lorsque le conseil d’administration appel le

capital souscrit, durant de délai de libération il y

a quelque incidences qui

peuvent arriver.

Pour plus de détails télécharger les documents ci-dessous:

Liens de téléchargement des cours sur la Comptabilité des sociétés

Cours sur la Comptabilité des sociétés N°1

Cours sur la Comptabilité des sociétés N°2

Cours sur la Comptabilité des sociétés N°3

Cours sur la Comptabilité des sociétés N°4

Liens de téléchargement des exercices corrigés sur la Comptabilité des sociétés

Exercices corrigés sur la Comptabilité des sociétés N°1

Exercices corrigés sur la Comptabilité des sociétés N°2

Exercices corrigés sur la Comptabilité des sociétés N°3