Seuil de rentabilité : exercices COURS TD TP EXAMENS corrigés

Seuil de rentabilité : cours et exercices corrigés

- I- Charges variables et charges fixes

- II- Calcul du seuil de rentabilité

- III. Point mort (PM)

- IV. Marge de sécurité (MS)

- V. Indice de sécurité (IS)

- VI. Conditions d’exploitation

- VII. Levier d’exploitation ou opérationnel (Lo)

- VIII. Résumé

- Liens de téléchargement des cours sur le seuil de rentabilité

- Liens de téléchargement des exercices corrigés sur le seuil de rentabilité

Le seuil de rentabilité (SR) est le chiffre d’affaires à partir duquel une entreprise commence à réaliser des bénéfices (pour une période donnée, l’année en général).

Au seuil de rentabilité il n’y a ni perte, ni bénéfice :

- Si CA annuel < SR => Pertes (R<0)

- Si CA annuel = SR => R = 0

- Si CA annuel > SR => Bénéfices (R>0)

On parle également de CA critique (ou de point mort).

I- Charges variables et charges fixes

Les charges variables : Elles varient en fonction des ventes, de l’activité de l’entreprise. Elles sont généralement proportionnelles au chiffre d’affaire.

Exemples :

- Le coût d’achat des marchandises : C’est l’exemple le plus typique de coût variable. Le commerçant achète les marchandises en fonction des ventes. Le coût d’achat des marchandises est directement proportionnel aux ventes.

- Les commissions des vendeurs : Le montant dépend directement des ventes réalisées par le vendeur. Si ces ventes sont nulles, la commission sera……nulle.

Les coûts fixes (charges de structure) : Elles ne varient pas en fonction du chiffre d’affaire de l’entreprise. Elles sont constantes, même si l’entreprise ne gagne rien.

Exemples :

- Le loyer : Le coût du loyer n’évolue pas en fonction des ventes. Il est fixe.

- Le salaire de la secrétaire ou de la caissière : Quelque soit le niveau d’activité de l’entreprise, il faudra régler le même salaire

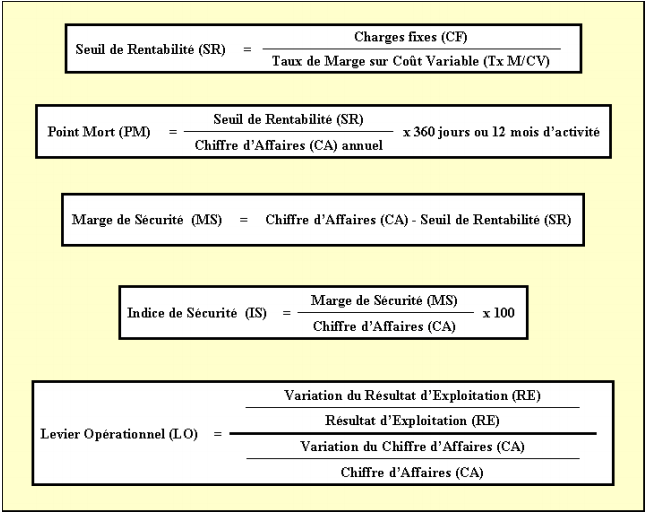

II- Calcul du seuil de rentabilité

On le calcul le seuil de rentabilité grâce à la formule suivante :

Seuil de rentabilité = Coûts fixes / Taux de marge sur coûts variables

III. Point mort (PM)

Le point mort est la date à laquelle le seuil de rentabilité a été (réalisation) ou sera atteint

(Prévision). L’activité est considérée comme régulièrement répartie sur les 12 mois de l’année ou 360 jours.

Délai ou durée = Seuil de rentabilité / chiffre d’affaires (CA) annuel*360 jours ou 12 mois d’activité

Remarque :

Cette solution n’est possible que dans le cas d’activité régulière sur 12 mois. Une autre solution doit être utilisée en cas d’activité irrégulière.

IV. Marge de sécurité (MS)

Lorsque le chiffre d’affaires dépasse le seuil de rentabilité, la marge de sécurité est la partie de chiffre d’affaires excédant ce seuil (CA réel ou prévisionnel).

Marge de sécurité = Chiffres d’affaires (CA) – seuil de rentabilité (SR)

V. Indice de sécurité (IS)

Il s’exprime, sous forme d’un taux calculé par rapport au chiffre d’affaires, la marge excédant le seuil de rentabilité.

Indice de sécurité (IS) = Marge de sécurité (MS) / chiffre d’affaire (CA)*100

VI. Conditions d’exploitation

Les conditions d’exploitation peuvent évoluer et se traduire par :

- Une modification de la structure ou de l’infrastructure,

- Une modification du taux de marge,

- Un changement de niveau d’activité,

- Une diversification de la production.

Toutes ces modifications entrainent des conséquences sur les coûts et nécessitent par conséquent la détermination d’un nouveau seuil de rentabilité

1. Une modification de la structure ou de l’infrastructure

Tout nouvel investissement induit de nouveaux amortissements et l’embauche de personnel, donc une augmentation des charges fixes d’où un déplacement du seuil de rentabilité.

2. Une modification du taux de marge

L’évolution des coûts d’achat des matières premières et des coûts de production ainsi qu’un changement de prix de vente modifient le taux de marge et donc le seuil de rentabilité.

3. Un changement de niveau d’activité

Les charges de structure ou charges fixes ne dépendent pas de l’activité mais leur montant est déterminé pour un niveau d’activité.

Par conséquent, elles augmentent par paliers. Tout changement de structure (nouveaux investissements) entraîne une majoration des charges fixes (nouveaux amortissements) et donc un nouveau seuil de rentabilité.

4. Diversification de la production

Lorsqu’une entreprise diversifie sa production ou réalise une multi production, il est nécessaire de déterminer par produit, un taux de marge sur coût variable.

Les produits sont classés par ordre décroissant de taux de marge soit en fonction de leur contribution à la couverture des charges fixes.

La production et la distribution seront orientées en priorité vers les produits les plus rentables c’est à dire vers ceux qui dégagent la plus forte marge et qui contribuent ainsi le mieux à l’absorption des charges fixes.

La recherche du résultat maximum tient compte de diverses contraintes : capacité de production, marge unitaire, besoin du marché, …

La production est donc réalisée sous contraintes avec comme objectifs soit :

- de maximiser ou maximaliser le résultat,

- de minimiser les coûts de production.

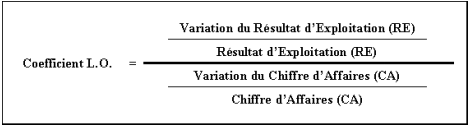

VII. Levier d’exploitation ou opérationnel (Lo)

Il détermine l’élasticité du résultat d’exploitation, avant éléments financiers et éléments exceptionnels, par rapport au chiffre d’affaires.

VIII. Résumé

Pour plus de détails télécharger les documents ci-dessous:

Liens de téléchargement des cours sur le seuil de rentabilité

Cours sur le seuil de rentabilité N°1

Cours sur le seuil_de_rentabilité N°2

Cours sur le seuil_de_rentabilité N°3

Cours sur le seuil_de_rentabilité N°4

Cours sur le seuil_de_rentabilité N°5

Cours sur le seuil_de_rentabilité N°6

Liens de téléchargement des exercices corrigés sur le seuil de rentabilité

Exercices corrigés sur le seuil de_rentabilité N°1

Exercices corrigés sur le seuil_de_rentabilité N°2

Exercices corrigés sur le seuil_de_rentabilité N°3